バイクを乗るうえで、必ず必要なものの一つに「自賠責保険の加入」があります。この自賠責保険というものは、1年分や、2年分など、一定期間の保険料を前払いする形になっています。

では、自賠責保険が残っている途中でバイクを売る場合はどうなるのでしょうか?

実情としては、きちんと解約手続きをする人もいれば、そのまま売却してしまう人もいます。

解約する場合には残っている分が払戻しで戻ってくるケースもあります。

ここでは、バイクを手放す時の自賠責保険の残期間の扱いについて、解約や払戻し方法も交えて詳しく解説します。

そもそも自賠責保険とは

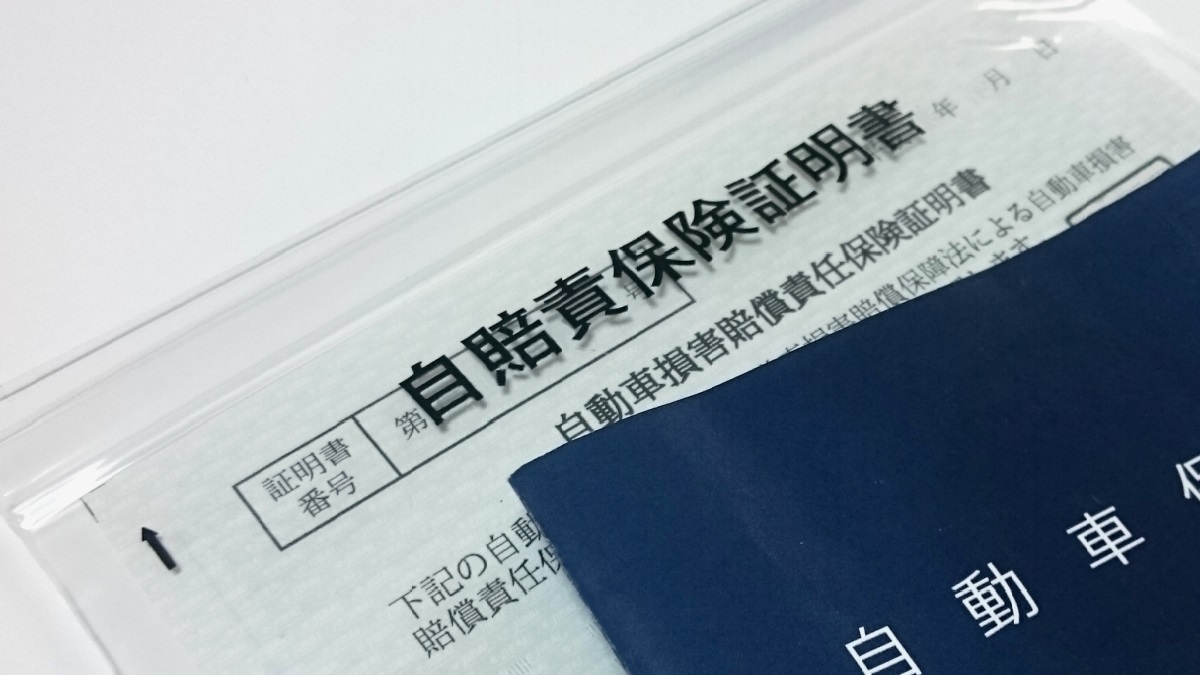

自賠責保険は正式名称を「自動車損害賠償責任保険」といい、交通事故の被害者を保護する目的の保険になります。すべての自動車(二輪や原付も含む)は、自動車損害賠償保障法に基づき、「自賠責保険」に加入することが義務付けられているため、別名「強制保険」とも言われています。

バイクに関しては、車検のあるバイクに関しては2年もしくは3年と車検期間と同じ期間ごとに更新をするケースが多く、車検のないバイクに関しては1年以上の期間で任意で選んだ期間加入していることが通常です。

参考までに、バイクの自賠責保険の費用は以下の通りです。

| 車種/保険期間 | 原付(125㏄以下) |

軽二輪(125超~250㏄以下) |

小型二輪(250㏄超) |

| 12ヶ月 | 7,500円 | 8,650円 | 8,290円 |

| 13ヶ月 | ー | ー | 8,560円 |

| 24ヶ月 | 9,950円 | 12,220円 | 11,520円 |

| 25ヶ月 | ー | ー | 11,780円 |

| 36ヶ月 | 12,340円 | 15,720円 | 14,690円 |

| 37ヶ月 | ー | ー | 14,950円 |

| 48ヶ月 | 14,690円 | 19,140円 | ー |

| 60ヶ月 | 16,990円 | 22,510円 | ー |

※沖縄県や離島の一部は上記保険料と異なります。

※2018年4月時点の保険料です。

また、自賠責保険は、「人」ではなく「バイク車体」に掛ける保険になります。

そのため、中古バイクを購入したり、譲渡してもらった場合は自賠責保険の契約者が前のオーナーになっているというケースも良くありますが、これ自体は特に問題があるわけではありません。

重要なことは、その自賠責保険の期間が有効かどうかになります。自賠責保険が切れているバイクに乗ることには非常に大きな罰則が定められています。

自賠責保険の名義変更をすることももちろん可能です。前オーナーの名義のままにしておくと、満了通知などは前のオーナーのもとに行きますので、可能であれば名義変更をしておくことをお勧めします。自賠責保険の名義変更方法については以下の記事にてまとめていますので、是非ご参考にしてみてください。

バイクを売る時に残っている自賠責保険の扱い

自賠責保険は「人」(契約者)ではなく「車体」に掛かっていることはご説明しましたが、バイクを売却する場合、自賠責保険の残期間がたくさんあると、非常にもったいない気になる方も多いと思います。

残っている自賠責保険料はどうなるのでしょうか?

一般的には、車検のあるバイクとないバイクで、対応方法が異なるのが実情です。

二つのケースに分けてご説明しましょう

251㏄以上の「車検があるバイク」の場合

251㏄以上のバイクの場合、車検を受けることが必要になっています。車検を受ける場合には、「自賠責保険の加入」が必要事項になりますので、通常は車検期間と同じ期間だけ、もしくは翌月まで自賠責保険に加入している場合が大半です。

そのため、車検が残っている場合は自賠責保険も残っていて、車検が切れていれば自賠責保険も切れている状況が一般的というわけです。

車検と自賠責保険がセットということになりますので、車検が残っている場合は、自賠責保険も残したまま次のオーナーに引き継ぐというのが一般的です。

もし、車検の残っているバイクを売却する時に、一旦廃車にするようであれば自賠責保険の払戻しをすることも可能です。

250㏄以下の「車検がないバイク」の場合

車検がないバイクの場合、いったん自賠責保険を解約して自賠責保険の払戻し金を受けることが可能になります。その場合は廃車手続きを行い、保険会社に残期間の払戻申請を行うことで払戻金を受けとることができます。

自賠責保険を解約されたバイクは、次のオーナーが新たに自賠責保険に加入することになります。

また、自賠責保険を解約せずにバイクを売却することも可能です。その場合は自賠責の残期間を次のオーナーが引き継ぐことになります。

解約した場合の払戻しの金額は、残期間によって変わってきます。例えば原付バイクで自賠責保険に2年契約で加入し、3か月残っていた時点の返金額は610円です。残りの期間によっては、大した金額にならない場合もありますので、手続きの労力を考えると自賠責が残っていてもそのまま売却してしまった方が良いケースもあります。

残期間と払戻額を確認して、払戻の手続きをするのか、そのまま売却してしまうのか検討してみてはいかがでしょうか?

参考:24ヶ月で自賠責保険に加入した場合の解約時払戻額

|

残期間の例(24ヶ月契約の場合) ※一部抜粋 |

軽二輪(250㏄のバイク) 払戻額 |

原付(50~125㏄) 払戻額 |

|---|---|---|

| 23ヶ月 | 6,910円 | 4,730円 |

| 12ヶ月 | 3,570円 | 2,450円 |

| 6ヶ月 | 1,790円 | 1,230円 |

| 5ヶ月 | 1,490円 | 1,020円 |

| 4ヶ月 | 1,190円 | 820円 |

| 3ヶ月 | 890円 | 610円 |

| 2ヶ月 | 600円 | 410円 |

| 1ヶ月 | 300円 | 210円 |

| 1ヶ月未満 | 払戻し不可 | 払戻し不可 |

※24ヶ月契約で自賠責保険に加入した場合の払戻額です。契約期間が異なる場合は払戻額も変わります。

※本州・本島の払戻額です。沖縄、一部離島の場合には払戻額が異なります。

自賠責保険の払戻しに必要な2つの条件

自賠責の払戻の手続きをしようとした時には、どのような流れになるのでしょうか?

まず、自賠責保険には払戻の制度があることは説明しましたが、払戻を申請するには2つの条件を満たしている必要があります。

残りの期間が1ケ月以上あること

自賠責保険の返金額に関しては、日割り計算ではなく月割り計算される制度になっており、残りの期間が1ヶ月未満の日数は切り捨てになってしまいます。

この期間に関しては、契約手続きを行った日から満期日までの計算になります。

そのため、残りの期間が1ヶ月以上あることが払戻しを受ける条件の一つになります。

バイクを廃車し、廃車を証明する書類がある

自賠責保険は加入が義務付けられている強制保険になります。

そのため、「このバイクには誰も公道を乗りませんよ」いう証明として、「廃車しましたよ」という書類が必要になります。

廃車するということは、バイクをスクラップにするということではなく、ナンバープレートが付いてない状態にするということです。

具体的には、

◆125cc以下の原付バイク・・・廃車証明書

◆126cc~250ccの軽二輪・・・軽自動車届出済証返納済確認書もしくは軽自動車届出済証返納証明書

◆251cc以上の小型二輪・・・自動車検査証返納証明書

などが廃車を証明する書類にあたります。上記以外にも廃車確認として認められる書類もありますので詳細は各保険会社のホームページで確認してみてください。

廃車を証明する書類の取得の仕方に関しては、別記事で記載しておりますので、こちらをご確認ください。

廃車の証明書が用意できて自賠責保険の残りが1ケ月以上あれば、払戻しの手続きが可能になります。

自賠責保険の解約と払戻しの手続き方法

自賠責保険の解約手続きは、保険会社の営業窓口で行います。

バイクを購入したバイクショップなどの保険代理店での手続きはできませんので注意してください。セブンイレブンやローソンなどのコンビニエンスストアも保険代理店にあたりますので、解約手続きはできません。

保険会社の営業窓口は、各会社のホームページで調べることができます。

どこの保険会社で加入したかわからない場合は、自賠責保険証明書を見ると、保険会社名の記載があります。

各保険会社の窓口に行くときに用意するものは、

- 自賠責保険証明書

- 廃車を証明できる書類(前述の廃車証など)

- 印鑑振込先銀行口座

- 払戻金の振込銀行口座

- 保険標章(ナンバーに貼ってある自賠責のステッカー)※251cc以上のバイクの場合は不要

となります。

また、直接窓口に行かないで、郵送にて続きを行うことも可能です(※保険会社によっては、郵送のみの対応の会社もあります。)

その場合は、事前に連絡することで申請用紙(自賠責保険承認請求書)を郵送してくれます。こちらに必要事項を記載し、前述の必要書類を郵送することで手続きを完了することができます。

郵送の場合の注意点としては、解約手続きの完了日は保険会社が書類一式を受け付けた時になるということです。

そのため、申請書の請求期間や、郵送期間中も、自賠責保険の残日数は減ってしまうということになります。

自賠責の解約手続きは、残りが1ヶ月あることが必要となりますので、ギリギリのタイミングで郵送し、間に合わなかったということのないように気を付けてください。

買取専門店に売る時は自賠責保険の扱いを確認する

買取専門店に売却を依頼する場合、中には「払戻し金額を買い取り額に上乗せしてくれる買取店」や、「後から別途還付してくれる買取店」も存在しますが、このような会社は少数派です。

自賠責保険の残期間について触れられないまま査定と売買が進んでいく場合も多く存在します。

自賠責保険の残期間が長い場合や、払戻しを受けたい場合は残りの自賠責保険の扱いはどうなるのか、きちんと確認をしましょう。

確認しないまま売却すると、あいまいなまま進んでしまうケースが多いのが実情です。

自賠責保険の残期間(払戻金)がそれなりにある場合は、買取りを依頼したときの自賠責保険の残りはどのような対応になるのかを確認し、査定額への上乗せや還付対応がない場合は、自分で払戻しの手続きをするというのが一番損をしない方と言えます。

しかしながら、廃車などの手間や労力や戻ってくる金額を考慮すると、そのまま売却してしまうユーザーも多いのが現状です。

まとめ:自賠責保険は残期間が長ければ払戻しもあり

○自賠責保険の残りはそのままでも問題はない

○250㏄以下のバイクは自賠責保険の返金手続きも可能

○自賠責保険の払戻額は少ないので、手間と労力とのバランスを考えて

〇買取専門店に売る時は自賠責がどうなるのか確認する

いかがだったでしょうか。

自賠責保険は強制的に加入しなくてはならない保険になります。

ただ、制度上前もって保険料を払う仕組みになりますので、残りの保険期間が多いときは、返金手続きをしたり、買取専門店に売る時は査定額に上乗せされるのかをしっかりと確認を行うことが、損をしないコツと言えます。

しかしながら、残りの期間が短い場合には解約・払戻しに掛かる費用がそれほど多くない為に、そのまま売却してしまった方が良いケースもあります。

廃車手続きや解約、払戻しの手続きをするにも、交通費などのコストが掛かるからです。

まずは、自賠責保険が残っている場合は、どれくらいの返金額になるのかを確認し、どのような対応をとるか検討してみてはいかがでしょうか。

※本記事は2019年1月に記載しています。ご活用の際は、有用性をご確認くださいますようお願い致します。