バイクに乗る上で、必要不可欠なもののひとつが保険です。

加入が義務の自賠責保険はもちろんですが、万が一のことを考えると、任意保険意にも加入は必須と言えるでしょう。

とは言え、できるだけ保険料は安くしておきたいと言うのが本音ですよね。

筆者は長い事バイクに乗っていますが、任意保険の更新の時にはいつも、各社の見積りを比較して保険料の節約をしています。

今回は、バイク保険の継続時に

などについて、記載しています。

バイクの保険料を安くしたい人は、ぜひ参考にしてみて下さい。

なお、バイク保険の保険料は契約条件や補償内容によって大きく変わりますので、あくまでも筆者の場合と言うことはご了承ください。

今回、筆者の場合は、三井ダイレクト損保が最安でしたが、人によってはチューリッヒさんや他社の方が安くなる事もあるはずです。

先に答えをいってしまえば、一括見積りで比較するのがおススメと言うことですね。

バイク保険の更新はそのまま継続すると損をする?

バイクの任意保険は、基本的に1年契約になっています。

そのため、契約の満期(保険の終了日)が近くなると、保険会社から「継続の案内」が来るのが一般的ですよね。

今回、筆者も契約中のチューリッヒさんから封書が届きました。

このような時、多くの人は深く考えないで、そのまま継続手続きをしているのではないでしょうか。

ただ、実はそのまま継続してしまうと「損をしてしまう」可能性もあるのです。(全てではありません。)

と言うのも、

と言うケースもあるからです。

補足すると、まず前者の場合。

ダイレクト型のバイク保険だと、ほとんどの場合ネットで手続きをすると「ネット割引き」が適用されます。

このネット割の金額が「継続<新規」(※新規は他社からの乗り換えも含む)となっている事が多いのです。

そのため、バイク保険が満期になるときには、他社に切り替えると安くなる事もあると言うわけですね。

また、契約条件の見直しをするのも大事です。

良くあるケースとしては、「年間の予定走行距離数」。

1万km以上走るつもりで契約していても、1年経ってみたら5,000kmも走ってなかった・・・。

そんな時には、予定走行距離を少なくすると安くなることも多いです。

※年間予定走行距離を超えてしまいそうな場合には、保険会社に連絡をする必要があります。

チューリッヒから三井ダイレクト損保に変更

筆者は今回の満期まで、チューリッヒバイク保険で契約していました。

そのため、約1ヶ月前に「継続のご案内」が届きました。

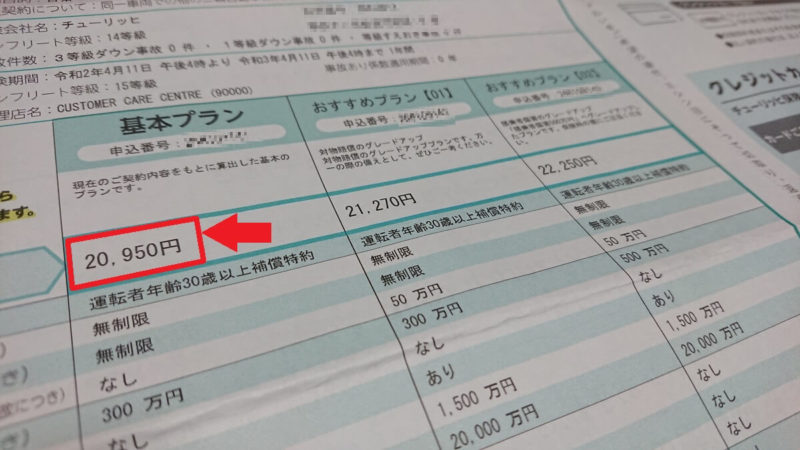

現状のプランで特に変更が無ければ、継続の保険料は20,950円との事です。

参考までに、契約中の条件としては、

です。

また、補償の内容としては

と言うように、最低限必要な補償の内容です。

大型バイクで、年間の保険料は20,000円ちょい。

それほど高いわけではありませんよね。

ただ、これでそのまま継続してしまうのは、あまりおススメではありません。

後半でも紹介していますが、筆者がいつも使っている「一括見積サービス」で見積もりを取ってみた結果は・・・何と、三井ダイレクト損保さんだと14,460円!

だいたい30%、6,000円以上も安くなりました!

6,000円あれば、美味しいご飯食べられますし、何がバイクギアを買っても良いですよね。

これがあるので、毎年見直しをおススメすると言うわけです。

関連記事≫バイク保険に弁護士費用特約は必要?なくても平気なケースも!

関連記事≫バイクの任意保険で人身傷害は必要なの?わかりやすく解説!

たくさん走る人は三井ダイレクト損保が安くなる?

繰り返しになりますが、人によって最安の保険会社は変わってきます。

ただ、これはあくまでも個人的主観ですが、年間の走行距離が多い人(たくさん走る人)は、三井ダイレクト損保が安くなる人が多いような気がします。

と言うのも、三井ダイレクト損保の場合、「年間走行距離」区分での保険料の変動が加味されないからです。

(他社では、年間の走行予定距離で保険料が変わるのが一般的。)

よく、バイク保険はチューリッヒさんが最安だったと言うケースを良く聞きます。

実際に筆者も昨年はそうでした。

なかには、アクサダイレクトが最安だったと言う人も居るかもしれません。

ただ、年間で結構距離を走ると言う人は、三井ダイレクト損保さんの見積りも取ってみると良いと思います。

おすすめは一括見積サービスを使うこと

繰り返しになりますが、筆者は毎年バイク保険の満期が近くなると、複数の保険会社の見積りを比較します。

もちろん、その時の状況にもよりますが、最安の保険会社はその時によって変わる事が多いからです。

今までの経験では、だいたい最安はダイレクト型の保険会社になります。

これまでチューリッヒ、アクサ、三井ダイレクトと複数のバイク保険に加入してきました。

違う会社を1年挟んで、再契約する事も多いですね。

ただ、複数の会社の見積もりを比較するのは良い事ですが、問題点は手間が掛かること。

そのため、一括見積サービスを利用するのがおススメと言うわけです。

一括見積なら、一度の手間でまとめて見積もりができるので、簡単に最安の保険会社を見つける事ができます。

筆者が毎年使っているのは「インズウェブ」です。

◆無料の一括見積りサービス≫インズウェブバイク保険

無料ですし、しつこく電話営業が来るような事もありません。

見積り結果を見て、納得いかなければ契約しなくても全く問題ありません。

もしよかったら試してみて下さい。

保険料だけで判断するのはおすすめしない

ここまでの流れですと、「保険料を安くする事」にばかりフォーカスが当たってしまっています。

ただ、本質的には「補償の内容」をしっかり考えるのが最優先。

何のために保険に入るのかを考えれば、必要な補償を削るのは本末転倒になってしまいます。

あくまでも、必要な補償を付帯したうえで、保険料を削減できないかを考える事をおススメします。

関連記事≫バイク保険にはどんな種類がある?補償内容の違いをわかりやすく解説

また、バイク保険に付帯されているロードサービス。

最近は、各社のサービス内容も非常に充実していますが、多少なりとも差があるのは事実です。

それほど保険料に差が出ない場合には、ロードサービスの内容で決めるのもひとつの選択でしょう。

関連記事≫バイク保険のロードサービスを比較!一番充実しているのはどこ?

2台目割引やeサービス割引があるケースも

最後に、全ての保険会社に訳ではありませんが、

等がある保険会社もあります。

補足すると前者は、車の任意保険を契約している場合、バイク保険も契約すると安くなる(割引制度がある)ケースがあると言うわけです。

また、後者の場合、「紙の保険証券を不要にすると500円程度安くなる」と制度がある会社もあります。

このような割引制度がないかチェックしてみるのもおススメです。

関連記事≫2台目のバイク保険はどうする?増車時に保険を安くするコツ

まとめ

※本記事は2020年4月に記載しています。ご活用の際は、有用性を確認くださいますようお願い致します。