車の場合、任意保険の加入時に「車両保険」にも加入しているという人も多いかも知れません。

もちろん、バイクにおいても車両保険は存在しますが、加入したほうが良いのでしょうか?

ただ、車両保険にも加入すると、保険料も高額になりがちなので非常に迷いますよね・・・。

結論から言うと、バイクに関しては「一部のバイクを除いて車両保険の加入は割に合わない」と言えるでしょう。

ここでは、

などについて、詳しく解説しています。

バイクの車両保険で迷っている人は、是非参考にしてみて下さい。

そもそもバイクの車両保険とは?

車両保険は任意保険の一部で、自分のバイクの損害に備える保険のこと。

任意保険に加入したうえで、オプションとして車両保険も付帯するのが一般的です。

まず、前提として、バイクに乗るには「自賠責保険」に加入しなくてはなりません。

自賠責保険は強制保険なので、加入していないと公道走行ができませんよね。

ただ、この自賠責保険とは、事故の際の相手方の生命やケガに対して最低限の賠償しかしない保険なのです。

その一方で、自分で加入の有無を決められるのが任意保険。

任意保険は相手方の対人補償に加え、車や財物などの物損や、自分自身の死亡やケガについての補償をする保険ですね。

この任意保険の一種として、自分のバイクの損害に掛けるのが車両保険と言うわけです。

具体的には、「事故に伴う自分のバイクの故障や傷の修理費」が補償されます。

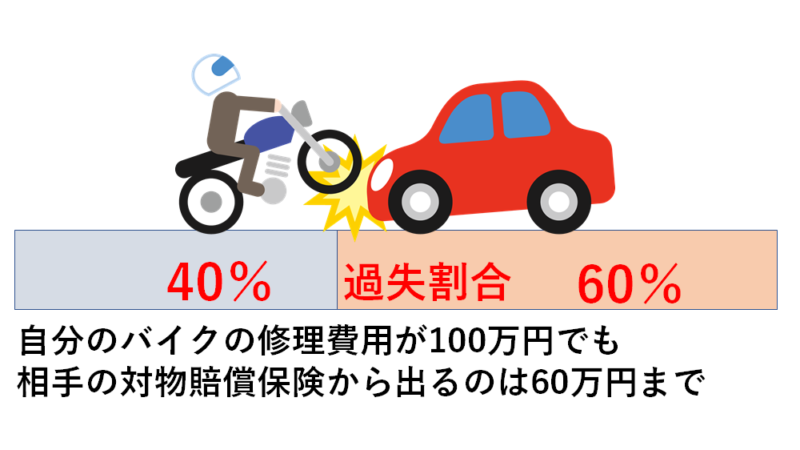

もちろん、事故の相手が任意保険に入っている場合には、相手方の任意保険(対物賠償)で保険金が出る事もあります。

しかしながら、事故には過失割合というものがあり、自分の過失割合分は相手の保険からの支払いはありません。

この、自分の過失割合の分を補償するのが車両保険です。

また、自損事故・単独事故の場合にも車両保険に加入していれば、自分のバイクの修理費に当然保険金が支払われます。

裏を返せば、車両保険に加入していないと自損事故の場合にはバイクの修理費に保険金は出ないという事です。

まとめると、

という事になります。

※任意保険と自賠責保険に関しては以下の記事でも詳しく説明していますので、参考にしてみてください。

関連記事≫バイクの任意保険は絶対必要な理由と自賠責保険との違い

車両保険の補償内容は?

バイクの車両保険の場合、各保険会社の保険商品によって差はありますが、一般的には

などの場合に、「自分のバイクに対して」支払限度額を上限に、修理見積り費の範囲内で保険金が支払われます。

支払限度額に関しては、各バイクの車種・型式と年式によって各保険会社の設定可能範囲が決まっています。

(例えば:ホンダのCB1300SF、2015年式なら○○万円~××万円というように)

この範囲内のなかで、自分で支払限度額を設定します。当然、限度額を上げるほど保険金額も大きくなります。

注意が必要な点としては、バイクの車両保険の場合、各保険会社によって商品内容に差がある事です。

例えば、

というようなプラン分けがあったり、免責の発生条件が異なったりします。

そのため、バイクの車両保険に加入する際には、必ず詳細をよく確認することが必要です。

バイクの車両保険は盗難時に補償されない

通常、バイクの車両保険では、盗難時には補償対象にならないことが多いです。

そのため、バイクにおいては車両保険と盗難保険は別物と考える方が良いかも知れません。

バイクは盗難がされやすい乗り物です。

任意保険は加入しても車両保険には加入していない、ただ、盗難保険だけは別で加入しているという人も多いのです。

普段、駐車している場所の兼ね合いで「盗難の方が怖い!」という場合には、車両保険よりも盗難保険を優先しても良いではないでしょうか。

(※任意保険自体は入ることを強くおすすめします。)

関連記事≫バイクの盗難保険のおすすめはどこ?比較すれば一目瞭然です。

関連記事≫バイクの盗難保険は必要?いらない?【迷っている人向け】

盗難保険のZuttoRideclub

車両保険を扱っていない保険会社もある

バイクの保険において、「任意保険(損害保険)」は多くの保険会社で扱っています。

ただ、実はバイクの場合、任意保険は扱っていても、車両保険は扱っていないという保険会社もあるのです。。

もし、バイクの車両保険にも加入したいと考えているのであれば、任意保険加入時に車両保険も扱っている会社を選ぶ必要があります。

車両保険自体が、任意保険のオプション的な位置付けなので、車両保険単体で加入できるケースが少ないからです。

参考までに、バイクの車両保険を扱っている主な会社は以下の通りです。

※各会社とも、詳細の補償内容、保険内容に関しては各自でご確認をお願いします。

旧車やカスタムバイクの車両保険は注意が必要

バイクの車両保険の場合、補償の際の上限金額は、各保険会社によって一定の範囲で設定されています。

通常、車種と年式をもとに一般市場価格として設定がされているのですが、ここにはカスタム費用やパーツ、希少車のプレミア度などは考慮されないケースがほとんどです。

どれだけカスタムに費用を掛けていても、どれだけ高価なパーツを付けていても、設定されている保険上限金額を超えることはありません。

旧車の場合も同様に注意が必要です。

ZやCBなどの旧車は昨今では非常に高額なプレミアが付いていたりします。

この手の市場価値も、車両保険の上限の設定には反映されていないケースが多いので、なかなか評価されていないのが現状です。

また、あまり年式が古い場合には、車両保険に加入自体できないケースもあります。

車両保険の保険料は高額になる事が多い!

では、実際に、車両保険に加入しようとした時の保険料はいくらくらいになるのでしょうか?

具体的な保険料に関しては、車両保険の設定金額や加入者の条件、加入プランによって大きく差が出てくるため明確にお答えするのは困難です。

目安にはなりますが、ヤマハディーラーのYSPが「SBI日本少額短期保険株式会社」と進めているYSP車両保険で月額6,580円(XSR900の場合の参考例)で年間8万円弱です。

ただ、月額3千円ほどで抑えることも可能で、あくまでも補償の充実度によります。

高額な輸入車などの場合は、年間の任意保険料にプラスで年間10~15万円前後かかることも珍しくありません。

いずれにせよ、バイクの車両保険の保険料は決して安くはありません。

まとめ:一部の高額車両以外は割に合わないのがバイクの車両保険

色々調べてみると、バイクに関しての車両保険は、割に合わない保険だと言えそうです。

その理由としては、

このような事が理由です。

損害保険料率算出機構によると、二輪車の車両保険付帯率はわずか1%だそうです。

実際に、各保険会社もあまりバイクの車両保険に力を入れているような感じはありません。

しかしながら、高額なバイクや輸入車などの場合には、しっかりと車両保険を掛けておくメリットはありそうです。

むしろ、そのようなバイクのための保険と言っても過言ではないでしょう。

バイクの車両保険は、バイクによって必要か不要かが決まると言えるのではないでしょうか。

また、車両保険と同様に、補償内容で良く迷うのが弁護士特約や人身傷害です。

これらについても、下記の記事でまとめていますので是非参考にしてみて下さい。

関連記事≫バイク保険に弁護士費用特約は必要?なくても平気なケースも!

関連記事≫バイク保険で人身傷害は必要なの?わかりやすく解説!

※任意保険の加入は、どんなバイクに乗っていても強くおすすめします。

※2020年1月更新しました。