バイクに乗る時に、とても大事なもののひとつが保険。

バイクの保険には、自賠責保険と任意保険の2種類があります。

自賠責保険は強制的に加入が義務付けられており、加入していないバイクで公道を走行することは違法行為です。

では、任意保険には加入する必要があるのでしょうか?

結論から言うと、任意保険は未加入でも法律違反にはなりません。ただ、加入することを強くおすすめします。

ここでは、バイクの任意保険について、

について詳しく解説しています。

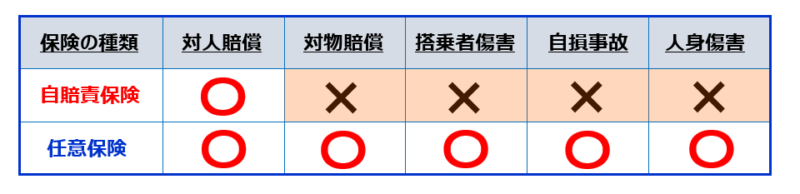

バイクの任意保険と自賠責保険の違い

まず、任意保険と自賠責保険の違いについて触れておきましょう。

通常、バイクに乗る場合は必ず自賠責保険に加入しなくてはなりません。

自賠責保険に未加入で公道を走行すると、「1年以下の懲役または50万円以下の罰金」と非常に重い罰則が定められております。

そのため、公道を走るバイクであればすべての人が自賠責保険に加入しているはずです。

この自賠責保険のポイントは2つ。

と言うことです。

それぞれ補足していきますね。

まず、「事故の相手の命やケガに対しての補償のみ」の保険であるということ。

もし、バイクに乗っている時に他人を死亡させてしまったりケガをさせてしまった場合、この自賠責保険によって保険金が支払われます。

ただ、自賠責保険では事故の相手方の車や財物(モノ)については補償されません。自分のケガや入院・治療費なども補償はありません。

ちなみに、単独事故でもガードレールなどの破損があれば、賠償責任が生じます。

もちろん、自賠責保険では補償されません。

相手の生命やケガの補償以外は、すべてが自己負担になるということですね。

もうひとつが、「自賠責保険の補償には支払い限度額がある」ということ。

詳しくは後述いたしますが、もし限度額を超えた場合は自己負担になると言うことです。

一方、任意保険においては(契約内容にもよりますが)自賠責保険では補償されない相手方の車や財物(モノ)、自分自身のケガや治療費・入院費なども保険でカバーすることができます。

車両保険などを付帯しているケースなど、契約のプランによっては自分のバイクの修理代の補償も可能です。

つまり、

というのが、双方の違いになります。

バイクの任意保険の加入率は?

自賠責保険の場合、別名を「強制保険」というようにバイクに乗る以上は加入が義務(強制)になっています。

では、任意保険は「任意」と言うくらいですから、加入しなくても良いのでしょうか?

任意とは「その人の意思に任せる事」ですから、結論から言うと加入しても加入しなくてもどちらでも良い事になります。

もちろん、未加入でも法律上の罰則はありません。

実際に、損害保険料算出機構というところの調べでは、2019年3月時点での「バイクの任意保険普及率」は約43%です。

つまり、バイクに乗っている約半数以上の人が任意保険に加入していない事になります。

同調査によると、自家用普通乗用車の任意保険普及率が約82%、軽四輪乗用車で約77%です。

車(4輪)に比べると圧倒的に少ない数字になっており、バイクの任意保険加入の意識が低い事がわかります。

この結果を聞くと、「やっぱりバイクの任意保険は入らなくても大丈夫なの?」と思うかも知れません。

ただ、バイクでも任意保険は絶対に加入するべきです。

その理由について深掘りしていきましょう。

バイクに乗るときに任意保険の加入が必要な理由

「バイクでも任意保険は必要!」と言うのには理由があります。

任意保険に未加入の場合のリスクも交えて、詳しく解説しています。

自賠責保険の補償には限度がある

自賠責保険に加入していることで、相手を死亡させてしまったり、ケガをさせてしまった場合は一定の補償がされます。

しかしながら、前述のとおり、この補償額には限度があります。

具体的には、

と言うのが自賠責保険の限度額です。

もし、この補償額で充分と思っているとしたら大間違いです。

過去の実例でも、将来のある若い学生を死なせてしまった事故や、働き盛りのお父さんを死なせてしまった事故で「数億円」の賠償金が発生しています。

では、自賠責保険の限度額を超えた分はどうなるのでしょうか?

当然、自己負担です。

億万長者でもない限り、一生をかけて支払っていかなくてはなりませんよね。

もし、任意保険に加入していれば、限度額を超えても補償されると言うわけです。

相手方の対物補償や自分自身への補償もある

仮に事故を起こしてしまった時に、相手が車だったとしましょう。

自賠責保険では、対人補償はありますが対物賠償は対象外です。

つまり、事故の相手方の車の修理費用は全て自己負担になります。

交通事故の過失割合にも依りますが、損害状況によっては数十万単位の修理費用を払わなくてはなりません。

もし、高級車であったとしたら百万単位の自己負担という事も充分あるでしょう。

また、仮に単独の事故や転倒であっても、ガードレールや電柱を破損してしまったら賠償が発生します。

この場合は工事費用も負担しなくてはなりません。

ただ、任意保険に加入していれば「対物補償」で保険金から修理費用や工事費用が出るという事になります。

自賠責保険にはない、対物の賠償ができるという事は非常に大きいのです。

加えて、任意保険の場合、相手方だけでなく自分自身への補償も対応できます。

事故で入院・通院が必要になってしまったら、その治療費なども任意保険でカバーできることは大きいでしょう。

関連記事≫バイクの任意保険で人身傷害は必要なの?わかりやすく解説!

どんなに運転が上手くても事故にあう可能性は必ずある

おそらく、任意保険に加入していない方の多くは「事故なんて起こさない」という自信があるのだと思います。

たしかに、100%事故に遭わないのであれば、年間で数万円の保険料を支払うのはバカバカしい限りです。

しかしながら、どれだけ運転が上手な人でも100% 交通事故を起こさないと保証することはできません。

このような不測の事もあり得ない話ではありません。

万が一の時に後悔しないためには、やはり任意保険には加入しておくべきなのです。

人生が終わってしまう可能性がある

たしかに、常に安全運転を心掛け、また実践していれば、事故を起こしたり事故にあう可能性は低いかもしれません。

しかしながら「万が一」があった時に、数千万円、数億円の賠償が発生してしまったら・・・。

それこそ億万長者でもないかぎり、一生をかけて支払っていかなくてはなりません。

自分自身だけでなく、家族を路頭に迷わせてしまう事もあるでしょう。

任意保険の加入を渋ったことで、万が一の時には人生が終わってしまう事があるという事は理解しておくべきでしょう。

バイクの任意保険の加入方法とポイント

バイクの任意保険に加入する時には、大まかに言うと、

このふたつがポイントになってくるでしょう。

補償の内容と範囲に関しては、「どのような場合にいくらまで補償されるか」という事です。

相手の生命やケガ、車などの対人対物は無制限の補償にするのが基本ですが、他にも自分のケガやバイク、入院中の休業補償など・・・色々なプランがあります。

もうひとつが保険料。

バイクに限らず車でも同様ですが、21歳未満だと保険料が高額になりがちです。

また、21歳以上でも、できるだけ保険料は安いに越したことはないでしょう。

必要な補償は維持しつつも、できるだけ安い保険料で抑えられるのが理想ですね。

このあたりは、下記の記事にて詳しく解説していますので、良かったら参考にしてみて下さい。

関連記事≫バイクの任意保険の選び方のポイントとおすすめのバイク保険

関連記事≫バイクの任意保険が安いのはどこ?損をしない保険会社の選び方!

また、無料の一括見積サービスなどを利用してみるのもおすすめです。

複数のバイク保険会社の見積もりが一括で取れるサービスです。

一度試してみると、必要な保険料などが把握でき、納得すればそのまま加入の申し込みができます。

もちろん、見積もりだけで加入しなくても問題ありませんし、完全に無料のサービスです。(筆者も保険の更新の度に毎年利用しています。)

◆無料の一括見積りサービス≫インズウェブバイク保険

まとめ:バイクに乗るなら任意保険は絶対に入ったほうが良い

バイクにおいて、任意保険普及率は約4割でしかないという調査がありましたが、本当に驚きの低さであると感じます。

自賠責保険に加入していることで、最低限の賠償はできると考えている方も多いようですが、自賠責保険だけでは全然足りないのが実情です。

「任意保険に入っておけば良かった」そう思う人は全員が「自分は大丈夫だ」と思っていた人達です。

後悔先に立たずという言葉もありますが、任意保険加入で不安要素が減れば、より楽しいバイクライフが送れるのではないでしょうか。

また、原付バイクに乗っている人なら、ファミリーバイク特約を使える人も多いはずです。

ファミリーバイク特約なら、保険料をグッと抑える事もできるでしょう。

下記の記事も参考にしてみて下さい。

※2020年1月更新