バイクに乗るうえで、任意保険に加入するのはとても重要です。

車でも同じですが、どんなに運転が上手い人でも事故を起こす可能性はゼロではありませんよね。

そのような時に、保険に入っていないと、莫大な金額を自己負担する羽目になるかも知れないからです。(下手したら人生が終わります。)

ただ、

「保険会社がたくさんあって、どこが良いのかわからない」

「バイク保険を選ぶときに何を基準に選べば良いのかわからない」

このような人も多いのではないでしょうか。

そのため、ここでは

について詳しく解説しています。

バイク保険を選ぶときのポイントは?

バイクの保険(任意保険)を選ぶときには、

この4つがポイントになるでしょう。

まずは、補償の内容。

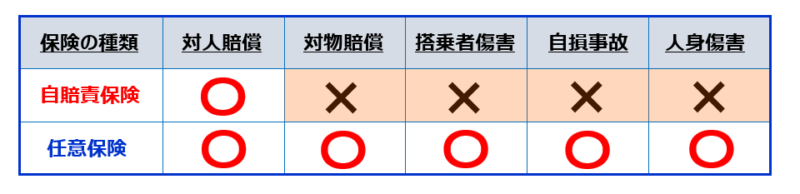

自賠責保険は必要最低限の「対人賠償」しか補償されませんが、任意保険は補償の範囲を広くカバーできます。

(むしろ、そのために加入するのですが。)

ただ、当然、人によって必要な補償は異なります。

どのようなケースに、どれくらいの保険(補償)が必要なのかをしっかり検討しなくてはなりません。

自賠責保険と任意保険の補償範囲

それから、保険料。

保険に加入するには、当然保険料を支払う必要があります。

年間でどれくらいの保険料が掛かるかは、非常に重要なポイントです。

できれば、保険料は安いに越したことはありませんよね。

ただ、保険料にこだわり過ぎて、必要な補償が受けられないと本末転倒になってしまいます。

バランスが重要になるということですね。

また、最近はロードサービスがバイク保険に付帯されているのが一般的。

ただ、このロードサービスの内容は保険会社によって差があります。

ツーリングの頻度が多い人の場合には、ロードサービスの内容もチェックしておくと良いでしょう。

ロードサービスだけでなく、保険料も、選ぶ保険会社によって変わってきます。

つまり、加入する保険会社をどこにするかも重要ということになるわけですね。

関連記事≫バイクの任意保険が安いのはどこ?損をしない保険会社の選び方!

関連記事≫バイク保険のロードサービスを比較!一番充実しているのはどこ?

補償の内容で重視する点は?

バイクの任意保険には

と言うように、様々な保険(補償内容)があり、必要に応じてプランニングしていく事になります。

ただ、必要な補償内容は、人によって大きく違います。

契約者や家族構成や年齢、バイクの使用方法などがそれぞれ違うからです。

そのため、全員にぴったりな最適プランというものは存在しません。

では、何を重視して決めたら良いのでしょうか?

まずは、補償内容でポイントになる点をいくつか解説していきましょう。

ちなみに、バイク保険の補償内容(種類)をより詳しく知りたい場合には、下記の記事も参考にしてみて下さい。

関連記事≫バイク保険にはどんな種類がある?補償内容をわかりやすく解説

対人賠償、対物賠償は無制限が基本

最も賠償金額のリスクが大きいのは対人・対物補償です。

過去の事例でも、数億円を超える賠償命令が出た事もあるのです。

実際の判例でみてみましょう。

【人身事故高額賠償判例】

| 認定損害賠償額 | 被害者 | 被害 | 判決年 |

|---|---|---|---|

| 約5億2,800万円 | 男性・41歳・医師 | 死亡 | 平成23年 |

| 約3億9,700万円 | 男性・21歳・大学生 | 後遺障害 | 平成23年 |

| 約3億8,200万円 | 男性・29歳・会社員 | 後遺障害 | 平成17年 |

| 約3億7,800万円 | 男性・23歳・会社員 | 後遺障害 | 平成19年 |

| 約3億6,700万円 | 男性・38歳・医師 | 死亡 | 平成18年 |

【物損事故高額賠償判例】

| 認定損害賠償額 | 損害内容 | 判決年 |

|---|---|---|

| 約2億6,135万円 | トラックの積荷(呉服、毛皮などへの損害) | 平成6年 |

| 約1億3,450万円 | パチンコ店の店舗被害 | 平成8年 |

| 約1億2,036万円 | 電車脱線、踏切の復旧賠償 | 平成17年 |

| 約1億1,798万円 | 積荷の損害(おむつ製造機) | 平成23年 |

| 約1億1,197万円 | 電車・踏切の損害 | 平成10年 |

バイク保険に加入する時に、対人・対物の補償金額は、3,000万円、5,000万円・・・無制限と自分で設定ができるのが一般的です。

しかしながら、上記のような判例を見てもわかる様に、対人・対物補償に関しては億を超えてしまうようなケースもあります。

これだけの損害賠償が発生してしまうと、よっぽどのお金持ちでなければ、一生を掛けて払っていかなくてはなりません。

また、仮に補償金額を低めに抑えたところで、年間の保険金は数千円程度しか変わらないケースがほとんどです。

対人対物の補償額を抑えてしまうと、ハイリスクローリターンであると言えます。

そのため、対人補償・対物補償は無制限にすることで、万が一に備えるのが基本です。

人身傷害や搭乗者傷害はバイクの乗り方に応じて選択

人身傷害と搭乗者傷害は、非常に似ているため、違いが良くわからないという人も多い補償です。

まず、両方ともバイクの場合で言うと、自分(運転者)と搭乗者(タンデムで後ろに乗せた人)が補償対象になります。

人身傷害は、自分や搭乗者に対して治療費、精神的補償、休業補償など「実際に掛かった費用」を保険金で支払う傷害保険。

これに対して、搭乗者傷害は自分や搭乗者に対して、あらかじめ決められた症状に応じた「定額の金額」を保険金で支払う傷害保険です。

一般的には、「実際に掛かった費用を保険金上限まで補償してくれる」人身傷害を優先して選択する方が多いでしょう。

また、搭乗者傷害は人身傷害に上乗せして「骨折の場合○万円、打撲の場合○万円」というように、定額で保険金が支払られます。

そのため、人身傷害のオプションとして考える方が多いです。

人身傷害は3,000万円~5,000万円で選択する方が多いようですが、バイクの用途やタンデムの有無なども考慮し考えてみると良いでしょう。

デメリットとしては、人身傷害保険を付けると保険料が高くなりがちということ。

もし、保険料が気になる方は下記の記事も参考にしてみて下さい。

関連記事≫バイクの任意保険で人身傷害は必要なの?わかりやすく解説!

自損事故保険と無保険車傷害保険はセットが普通

自損事故保険と無保険車傷害保険は、対人賠償保険に自動的に付帯されるのが一般的です。

そのため、付帯するかどうかは悩む必要はありません。

各保険会社の契約内容を確認して、自動で付帯される補償内容である事を確認しておきましょう。

バイクの車両保険は割に合わない?

バイクに限って言うと、車両保険に関しては加入のメリットが少ないと言えます。

盗難には適用できない事や、趣味性の強いバイクの場合は適正な車両価値が評価されない場合もあります。

その割には、車両保険に加入することで、支払う保険料は格段にUPします。

そもそも、バイクに関しては車両保険を扱っていない保険会社も在るくらいです。

負担金額とのバランスを考慮しても、「一部の車両を除いては」必要性は低いのではないでしょうか。

※バイクの車両保険に関しては、下記の記事でより詳しくまとめていますので、参考にしてみてください。

また、前述のとおり車両保険は盗難には適用できない事がほとんどです。

ただ、バイクの盗難は昨今でもかなりの件数が発生しています。

盗難保険が気になる場合には、任意保険とは別に盗難保険単体で扱っている「ZuttoRideClub」が おススメです。

盗難保険のZuttoRideclub

関連記事≫バイクの盗難保険のおすすめはどこ?比較すれば一目瞭然です。

関連記事≫バイクの盗難保険は必要?いらない?【迷っている人向け】

特約は必要に応じて付帯しよう

バイクの任意保険には、基本的な補償の他にも色々な特約が存在します。

そのため、普段のバイクの乗り方などをもとに、特約を付帯することもおすすめです。

いくつかご紹介しましょう。

(※特約に関しては、各保険会社によっての違いがあります。詳細や補償条件は各保険会社で確認するようにしてください。)

◆ 携行品特約

バイクに乗っている時の、身の回りの物を補償する特約です。

昨今は高価なカメラなどをツーリングに持っていく方も増えているようですので、そのような方にはお勧めです。

◆ 他車運転特約

自分のバイクのみならず、他者のバイクを運転していても保険が適用できる特約です。

友人のバイクを借りたり、レンタルバイクを多く利用する方にはおすすめです。

関連記事≫バイクの1日保険はない!他人のバイクを借りる時の対応方法

◆ 弁護士費用特約

事故を起こし相手方と揉めてしまったときの、弁護士さんへの相談費用や依頼費用を補償してくれる特約です。

関連記事≫バイク保険に弁護士費用特約は必要??

◆ 対物全損時修理差額費用特約

少し複雑な話になりますが、対物補償が無制限でも実際には無制限で払われない場合があります。

実は、「法律上の損害賠償責任は時価額が限度」と決まっているからです。

対物賠償の保険金額が「無制限」と言うことは、「法律上の損害賠償責任を負担するうえで被る損害を無制限で補償する」という意味合いになります。

仮に、事故の相手方が全損になった時には時価額での賠償になりますが、相手方が時価額を超えて修理する場合に、対物全損時修理差額費用特約をつけることで50万円を限度にプラスして修理代を相手に支払うことができます。

おすすめのバイク保険はどこ?厳選3社を紹介

では、補償の内容の次に、おすすめのバイク保険を厳選して3社紹介します。

特におすすめなのは、

この3社です。

バイクの任意保険を扱っている保険会社は、他にも他にも「東京海上日動」「あいおいニッセイ」「全労済」「AIG損保」「三井住友海上」「損保ジャパン」・・・と数多く存在します。

それでも、上記の3社をおすすめする理由は

と言うことがあげられます。

もちろん、3社以外のバイク保険が良くないという事はありません。

(詳しくは後述しますが)代理店型保険には代理店型保険のメリットもありますし、長年無事故のライダーなら、保険料にもそれほど差が出ない事も多いでしょう。

ただ、これから新たにバイク保険に加入する場合は、6等級からのスタートで保険料も高額になりがちです。

そうなると、少しでも保険料を抑えられるダイレクト型の保険がおススメと言うわけです。

また、サービス内容も充実しているので、この3社のいずれかを選んでおけば間違いないと思います。

おすすめの3社を、もう少し詳しく紹介しますね。

おすすめ①チューリッヒバイク保険

充実したロードサービスでツーリング派におすすめ!

チューリッヒのスーパーバイク保険は、業界トップクラスのロードサービスが付帯されています。

万が一の際のレッカー距離が指定工場以外でも100㎞まで対応してもらえるのは結構大きいですよね。

ロングツーリングなどに良く行く人には嬉しい特典です。

また、携行品特約がありますので、一眼レフなどの高価なカメラを携帯したり、高額なキャンプ用品など積んで走るような「ツーリング派」ライダーに特におすすめです。

事故の際の対応も24時間365日可能で、専任担当者が示談交渉から保険金の支払いまでサポートしてくれます。

コスト面も、免許証の色や年間走行距離、使用目的や地域、年齢条件などで細かく設定されており、リーズナブルでWeb申込割引もあります。

| 対人補償 | 基本補償 |

| 対物補償 | 基本補償 |

| 人身傷害 | 選択式 |

| 搭乗者傷害 | 選択式 |

| その他特約 | 携行品特約、他車運転特約、弁護士費用特約、他 |

| ロードサービス | ◎ |

| 割引制度 | Web割引初年度最大3,000円、継続割引あり |

おすすめ②アクサダイレクト

保険料の満足度93%!ネット申込で最大10,000円の割引も!

アクサダイレクトもおすすめのバイク保険です。

インターネットでの申し込みの場合、最大で10,000円の割引にもなる為、保険料の満足度が93%と非常に高いのが特徴です。

また、実際に事故を起こしてしまったユーザーからの「事故対応評価」も高いのは安心できるポイントです。

もちろん、ロードサービスも無料付帯されますので、万が一のトラブル時も安心です。

| 対人補償 | 基本補償 |

| 対物補償 | 基本補償 |

| 人身傷害 | 基本補償 |

| 搭乗者傷害 | 選択式 |

| その他特約 | 弁護士費用特約、他 |

| ロードサービス | ○ |

| 割引制度 | Web割引初年度最大10,000円、継続割引あり |

おすすめ③三井ダイレクト損保

長期の継続でかなりお得!お得な加入特典も!

三井ダイレクト損保もおすすめのバイク保険です。

前述2社同様にロードサービスの付帯もついています。

また、三井ダイレクト損保の場合、初年度割引に加え、継続割引が3,000円と充実しています(Web申込の場合)。

継続すればするほど安くなる仕組みは長期で継続予定の方にはもってこいのバイク保険です。

加えて、加入者の特典として「クルマ生活応援サービス」というものがあり、三井ダイレクト損保の契約者だと、宿泊施設やレジャー施設等が特別価格で利用できるというサービスがあります。

国内外で20万ヶ所以上が対象との事なので、利用できる施設はかなり多いです。

| 対人補償 | 基本補償 |

| 対物補償 | 基本補償 |

| 人身傷害 | 選択式 |

| 搭乗者傷害 | 選択式 |

| その他特約 | 弁護士費用特約、他 |

| ロードサービス | ○ |

| 割引制度 | Web割引初年度最大3,500円、Web継続割引3,000円 |

ちなみに、三井住友海上と三井ダイレクト損保は同じグループですが別会社です。

おすすめの3社で迷ったら?最安の保険を選ぼう

チューリッヒ、アクサ、三井ダイレクトのおすすめ3社。

特にこだわりが無ければ、どこの保険でもそれほど大きな違いは無いとも言えます。

そのような時は、どうせだったら一番保険料の安い会社にしておきましょう。

本来、保険料が一番安い会社を選ぶには、

と言う方法をとるしかありません。

ただ、インズウェブの一括見積なら、手間なく1回の見積り依頼で保険料の比較ができます。

チューリッヒ、アクサ、三井ダイレクトはもちろん、その他の会社も比較できるので、非常に便利。

どこの保険会社が一番安いのか、簡単にわかるのでおすすめです。

◆無料の一括見積りサービス≫インズウェブバイク保険

ちなみに、筆者は毎年バイク保険の更新が来ると、一括見積をして最安の保険会社に乗り換えてます。

バイク保険は、人によって(契約内容)によって安い保険会社が異なるので、「他の人の安い」を信用すると損してしまいますよ。

関連記事≫バイクの任意保険が安いのはどこ?損をしない保険会社の選び方!

まとめ

過去の事例をみても、万が一の時には保険の加入がその後の人生を大きく左右します。

また、自賠責保険だけでは足りないのは明白です。

総合的に考えても、バイクに乗るのであれば任意保険に加入しないという選択肢はないとっても過言ではないでしょう。(125㏄以下ならファミリーバイク特約の活用も有り)

関連記事≫原付も任意保険は必要?保険料やファミリーバイク特約について

バイク保険の場合、バイクの排気量や自分の条件(年齢や免許の色、予定走行距離など)で保険料が大きく変わってきます。

一度、見積もりを取ってみると保険料や補償内容なども検討しやすくなります。

安全な備えで楽しいバイクライフを送りましょう。

◆無料の一括見積りサービス≫インズウェブバイク保険※本記事は2019年2月に記載しています。ご活用の際は、有用性を確認くださいますようお願い致します。

※2020年1月更新